○上下水道局会計規程

昭和28年1月1日

水道企業管理規程第2号

〔水道部会計規程〕を次のように定める。

上下水道局会計規程

(昭41水規程13・平16上下水規程9・改称)

目次

(昭51水規程1・全改、昭60水規程1・平26上下水規程4・一部改正)

第1章 総則(第1条―第8条)

第2章 帳簿及び勘定科目

第1節 帳簿(第9条―第13条)

第2節 伝票(第14条―第24条)

第3節 勘定科目(第25条―第27条)

第3章 金銭会計

第1節 通則(第28条―第38条)

第2節 収入(第39条―第48条)

第3節 支出(第49条―第69条)

第4節 振替(第70条―第73条)

第5節 小払資金(第74条―第76条)

第6節 預り金及び保管有価証券(第77条―第83条)

第7節 指定金融機関(第84条―第97条の2)

第4章 たな卸資産会計

第1節 通則(第98条―第101条)

第2節 準備計画(第102条―第107条)

第3節 購入(第108条―第115条)

第4節 出納(第116条―第129条)

第5節 保管責任(第130条―第134条)

第6節 実地たな卸(第135条―第138条)

第5章 固定資産会計

第1節 通側(第139条―第145条)

第2節 取得(第146条―第155条)

第3節 維持管理(第156条―第160条)

第4節 交換(第161条・第162条)

第5節 処分(第163条―第169条)

第6節 減価償却(第170条―第175条)

第7節 リース取引(第175条の2・第175条の3)

第8節 整理(第176条―第179条)

第6章 引当金(第180条―第189条)

第7章 予算

第1節 予算の原案の作成等(第190条―第196条)

第2節 予算の執行(第197条―第202条)

第8章 決算

第1節 通則(第203条・第203条の2)

第2節 月次決算(第203条の3)

第3節 年度決算(第203条の4―第203条の6)

第9章 補則(第204条・第205条)

附則

第1章 総則

(趣旨)

第1条 上下水道局の水道事業及び公共下水道事業の会計及び財務に関しては、法令その他別に定めるもののほか、この規程の定めるところによる。

(昭41水規程13・一部改正、昭51水規程1・旧第2条繰上・一部改正、平16上下水規程9・一部改正)

(事業年度)

第2条 この会計における事業年度は、毎年4月1日から翌年3月31日までの1年とする。

(昭51水規程1・旧第3条繰上)

(企業出納員及び物品企業出納員)

第3条 上下水道局に企業出納員及び物品企業出納員を置く。

2 企業出納員は経営部経理課長(以下「経理課長」という。)を、物品企業出納員は経営部経営料金課長(以下「経営料金課長」という。)をもってこれに充てる。

3 企業出納員は上下水道局に属する金銭及び物品(量水器を除く。)の出納その他の会計事務を、物品企業出納員は上下水道局に属する物品(量水器に限る。)の出納及び会計事務をつかさどる。

(平23上下水規程3・全改、平26上下水規程4・平30上下水規程4・一部改正)

(企業出納員及び物品企業出納員への委任)

第4条 上下水道事業管理者(以下「管理者」という。)は、地方公営企業法(昭和27年法律第292号。以下「法」という。)第13条第2項の規定に基づき、次に掲げる事務を企業出納員に委任する。

(1) 管理者名義の預金から支払のため第7条第1項に規定する出納取扱金融機関に支払の通知をすること。

(2) 取引金融機関の間で預金を振り替えること。

(3) 取引同一金融機関内で預金種目を組み替えること。

(4) 郵便振替口座の収納金を出納取扱金融機関の預金に振り替えること。

(5) 有価証券の保管に関すること。

(6) 各課長の請求によりたな卸資産(量水器を除く。)を庫出しすること。

(7) 各課長の送付するたな卸資産(量水器を除く。)を庫入れすること。

2 管理者は、法第13条第2項の規定に基づき、次に掲げる事務を物品企業出納員に委任する。

(1) 各課長の請求によりたな卸資産(量水器に限る。)を庫出しすること。

(2) 各課長の送付するたな卸資産(量水器に限る。)を庫入れすること。

(昭44水規程6・追加、昭51水規程1・旧第4条の2繰上、昭58水規程6・昭60水規程2・平12水規程4・平14水規程6・平16上下水規程9・平23上下水規程3・一部改正)

(分任企業出納員)

第5条 水道料金、下水道使用料その他収納金の徴収事務を処理するため、分任企業出納員を置くことができる。

(平16上下水規程9・一部改正)

(代理)

第6条 企業出納員及び分任企業出納員(分任企業出納員を置く場合。以下同じ。)に事故があるとき又は欠けたときは、当該課所属職員のうち管理者が指定する者がその事務を行う。

(昭49水規程3・昭51水規程1・一部改正)

(出納取扱金融機関)

第7条 上下水道局に属する金銭(以下「公金」という。)の出納事務の一部を取り扱わせるため、地方公営企業法施行令(昭和27年政令第403号。以下「令」という。)第22条の2の規定により出納取扱金融機関を置く。

2 管理者は、前項の規定による出納取扱金融機関と公金の出納及び預金に関する契約を締結するものとする。

(昭41水規程13・全改、昭44水規程6・昭51水規程1・平16上下水規程9・一部改正)

(収納取扱金融機関)

第7条の2 公金の収納事務の一部を取り扱わせるため令第22条の2の規定により収納取扱金融機関を置く。

2 管理者は、前項の規定による収納取扱金融機関と公金の収納及び預金に関する契約を締結する。

(昭41水規程13・全改、昭51水規程1・一部改正)

(総括出納取扱金融機関)

第7条の3 第7条第1項に規定する出納取扱金融機関のうち、一つを令第22条の3第4項の規定による総括出納取扱金融機関に指定する。

2 総括出納取扱金融機関は、次に掲げる順序により、7月1日から翌年6月30日までの1年ごとに指定する。

株式会社横浜銀行

スルガ銀行株式会社

株式会社りそな銀行

(昭41水規程13・全改、昭51水規程1・平3水規程2・平4水規程5・平14水規程6・平15水規程1・平16上下水規程18・令7上下水規程7・一部改正)

(検査)

第7条の4 管理者は、企業出納員をして、毎事業年度定期又は臨時に、令第22条の2の規定により指定した金融機関(以下「指定金融機関」という。)及び分任企業出納員に対し、出納若しくは収納事務並びに公金等の保管状況について検査するものとする。

(昭41水規程13・全改)

(担保及び保証金に充当する有価証券)

第8条 上下水道局において徴する担保及び保証金に充当する有価証券の種類及び価額は、次に掲げるとおりとする。

(1) 横須賀市公債証書 額面金額

(2) 日本政府国債証書 額面金額又は時価の10分の9

(3) その他管理者が適当と認めた有価証券 時価の10分の8以内

(昭41水規程13・昭49水規程3・昭58水規程6・平16上下水規程9・一部改正)

第2章 帳簿及び勘定科目

(昭51水規程1・改称)

第1節 帳簿

(帳簿の種類)

第9条 この会計を整理するため、次に掲げる帳簿を備え付ける。

(1) 決算関係

ア 主要簿

総勘定元帳

イ 補助簿

(ア) 現金出納簿

(イ) 借入金整理簿

(ウ) 保管有価証券整理簿

(エ) 貯蔵品元帳

(オ) 企業債台帳

(カ) 固定資産台帳

(2) 予算関係

ア 収入予算整理簿

イ 支出予算整理簿

2 前項に規定するもののほか、必要により帳簿(主要簿を除く。)を設けることができる。

(昭51水規程1・全改、平12水規程4・一部改正)

(帳簿の更新)

第10条 帳簿の更新は、原則として事業年度の初めに行うものとする。

(昭51水規程1・旧第11条繰上)

(帳簿の作成)

第11条 帳簿は、会計伝票(以下「伝票」という。)又は証拠となる書類に基づいて作成しなければならない。

(平16上下水規程9・全改)

(帳簿の記入)

第12条 帳簿の記入については、次の各号によらなければならない。

(1) 帳簿は、伝票又は証拠となるべき書類により明りょうなかい書、簡明な字句及び正確な数字を用い記入すること。

(2) 追録又は合計をなした事項及び金額の記載は、遡及して記入できない。

(3) 既に記入された事項又は金額の誤記訂正は、その部分は朱線2線を引き、正確に記入すること。

(4) 残高欄に記入すべき金額がないときは、「0」を記入すること。

(5) 毎月末に月計及び累計を付すこと。ただし、帳簿の種類用途により月計及び累計を付すことを必要としないときは、この限りでない。

2 総勘定元帳における取引の金額の記入は、消費税及び地方消費税の額(以下この項において「消費税額」という。)を含まない金額と消費税額とを区分して行わなければならない。

(昭51水規程1・昭62水規程2・平12水規程4・平26上下水規程4・令3上下水規程10・一部改正)

(帳簿の照合)

第13条 相互に関係のある帳簿は、随時照合しなければならない。

(昭51水規程1・一部改正)

第2節 伝票

(昭51水規程1・改称)

(取引の表示)

第14条 この会計に関する取引は、すべて当該証ひょう書類に基づいて発行する伝票をもって表示する。

(昭49水規程3・昭51水規程1・一部改正)

(伝票の種類)

第15条 伝票は収入伝票、支払伝票及び振替伝票の3種類とする。

(昭48水規程4・昭51水規程1・一部改正)

(伝票の発行)

第16条 伝票を発行するときは、予算の有無及び法令その他の諸規程に適合するか否かを検査しなければならない。

2 伝票は、各取引の証ひょう書類に基づき、各主管課長が発行する。

(昭51水規程1・平16上下水規程9・一部改正)

第17条 削除

(昭51水規程1)

(伝票の訂正)

第18条 伝票記載事項の訂正に当たっては、伝票作成者が訂正印を押すものとする。

(昭51水規程1・一部改正)

(伝票の整理番号)

第19条 伝票に付する整理番号は事業年度による逐一番号とし、伝票の種類別発行順とする。

(昭51水規程1・全改、平12水規程4・一部改正)

(伝票の保管)

第20条 伝票は、科目別日付順に整理保管する。

(昭51水規程1・全改)

(証ひょう書類の保管)

第21条 経理課長は、伝票に添付された証ひょう書類に伝票の整理番号と同一の番号を付し、伝票と別にして整理保管する。

(昭51水規程1・全改、平12水規程4・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第22条から第24条まで 削除

(平16上下水規程9)

第3節 勘定科目

(昭51水規程1・改称)

(勘定科目)

第25条 この会計の経理は、損益勘定においては収益勘定及び費用勘定に、資産勘定においては資産に、資本勘定においては資本に、負債勘定においては負債にそれぞれ区分する。

2 前項に規定する勘定科目の区分は、管理者が別に定める。

(令2上下水規程8・全改)

第26条及び第27条 削除

(昭51水規程1)

第3章 金銭会計

第1節 通則

(金銭の範囲)

第28条 この規程で金銭とは、現金、預金、小切手、郵政民営化法(平成17年法律第97号)第94条に規定する郵便貯金銀行が発行する為替証書、同銀行が発行する振替払出証書(以下「振替払出証書」という。)及びその他金銭に代わるべき証書をいう。

2 有価証券は、金銭に準じて取り扱うものとする。

(昭41水規程13・昭51水規程1・平20上下水規程5・一部改正)

(現金取扱員)

第28条の2 上下水道局に現金取扱員を置く。

2 現金取扱員は、管理者が任命する。

3 法第28条第4項の規定による現金取扱員の業務に係る現金の取扱の限度額は、その1日の取扱額とする。

(昭32水規程1・追加、昭41水規程13・昭44水規程6・平16上下水規程9・一部改正)

(つり銭)

第28条の3 企業出納員は、現金取扱員が公金の収納のためつり銭を必要と認めるときは、一定の金額を期間を定めて交付し、管理させることができる。

(平24上下水規程3・追加)

(金銭の出納)

第29条 金銭の出納は、支払伝票又は収入伝票によって行わなければならない。ただし、水道事業及び公共下水道事業の会計間における金銭の出納は、振替伝票によって行うことができる。

(昭48水規程4・全改、昭51水規程1・平15水規程5・平16上下水規程9・一部改正)

(金銭の保管)

第30条 金銭は、指定金融機関その他の確実な金融機関に預け入れて保管する。ただし、預け入れ未済金、小払資金及びつり銭資金を除く。

2 企業出納員は、前項の規定による指定金融機関に預金取引を開始しようとするときは、管理者の決裁を受けなければならない。

3 企業出納員は、指定金融機関の間で預金の振替をするときは、預金振替整理簿により整理しなければならない。

4 企業出納員は、同一指定金融機関内で預金種目の組替えをするときは、預金組替整理簿により整理しなければならない。

5 所有有価証券は、その保管が短期のものであって手もとに保管することができる場合を除き、指定金融機関に保護預けするものとする。

6 企業出納員、分任企業出納員及び現金取扱員は、善良な管理者の注意をもって金銭及び有価証券を保管しなければならない。

7 企業出納員、分任企業出納員及び現金取扱員は、善良な管理者の注意を怠り、その保管に係る金銭又は有価証券を亡失したときは、その損害の弁償の責に任じなければならない。

(昭32水規程1・昭33水規程3・昭38水規程5・昭41水規程13・昭42水規程5・昭44水規程6・昭51水規程1・昭60水規程2・平16上下水規程9・一部改正)

(収支金月報)

第31条 企業出納員は、銀行預金内訳表及び郵便振替内訳表に基づき毎月収支金月報を作成しなければならない。

(昭51水規程1・追加、昭58水規程6・平12水規程4・一部改正)

(郵便振替)

第32条 上下水道局における公金の受払については、郵便振替の方法によることができる。

(昭41水規程13・一部改正、昭51水規程1・旧第31条繰下、平16上下水規程9・一部改正)

(出納取扱金融機関等)

第33条 上下水道局における公金の収納については、指定金融機関に委託して取り扱うものとする。

(昭41水規程13・一部改正、昭51水規程1・旧第32条繰下、平16上下水規程9・一部改正)

(金額及び数量の訂正)

第34条 収支に関する証ひょう書類の金額及び数量は、改ざんすることができない。

(昭51水規程1・一部改正)

(現金及び預金の在高照合)

第35条 現金は、毎日その在高を帳簿と照合しなければならない。

2 銀行預金及び郵便振替口座の収納金は、毎月末現在にて指定金融機関の通帳又は預金現在高証明書等により照合しなければならない。

(昭41水規程13・昭49水規程3・昭51水規程1・昭58水規程6・一部改正)

(金銭の過不足)

第36条 現金及び預金につき不足を生じたときは、企業出納員は遅滞なくその原因を明らかにし、管理者に報告するものとする。

2 不足金は、一応仮払金とし、その処理方法を回議した後、次により整理する。

(1) 局負担の場合は、経費

(2) 職員負担の場合は、未収金

3 現金及び預金につき過剰を生じたときは、一応仮受金とし、その処理方法を回議した後、本勘定に振り替え整理するものとする。

(昭33水規程3・昭41水規程13・昭51水規程1・平26上下水規程4・一部改正)

(外国文の証ひょう書類)

第37条 収支に関する証ひょう書類で外国文にて記載されたものは、その訳文を添えるものとする。

(昭61水規程3・令3上下水規程10・一部改正)

(資金の貸借)

第38条 事業の資金に過不足を生じたときは、管理者は、会計相互間において資金の貸借をすることができる。

2 前項の場合において、市中金利の範囲内で利息を付することができる。

(平16上下水規程9・全改)

第2節 収入

(収入の調定)

第39条 主管課長は、収入を調定しようとするときは、あらかじめ収入となるべき事項について、その根拠、所属年度、収入科目、課税区分、金額及び納入義務者等を明らかにした文書により回議しなければならない。ただし、定例的なもの又は軽易なものについては、文書の作成を省略することができる。

2 主管課長は、収入の調定をしたときは、振替伝票を発行し経理課長に送付しなければならない。ただし、収入と同時に調定を行うもの又は経理課長が特に認めたものについては、当該振替伝票の発行を省略することができる。

(昭48水規程4・全改、昭51水規程1・平12水規程4・平15水規程5・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

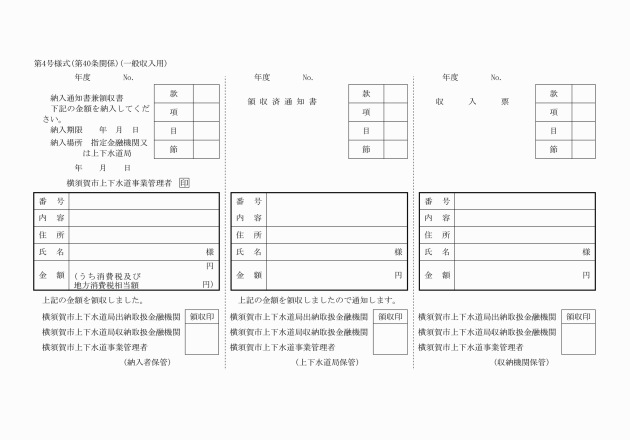

(納入通知書の発行)

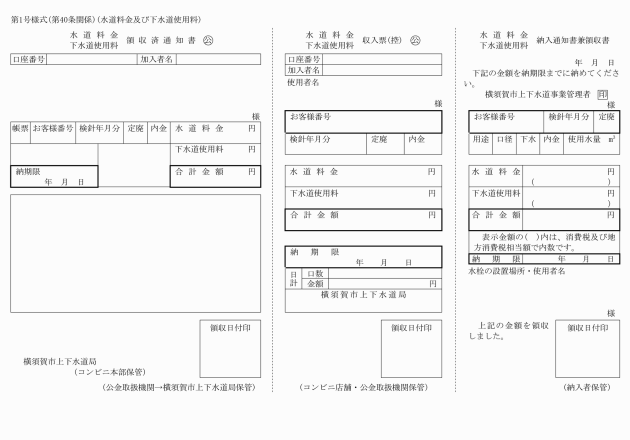

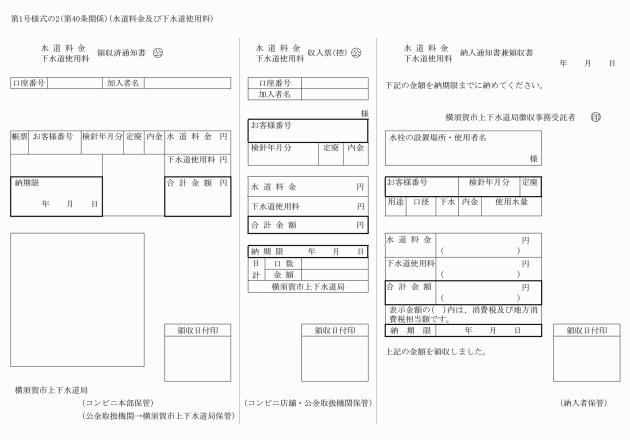

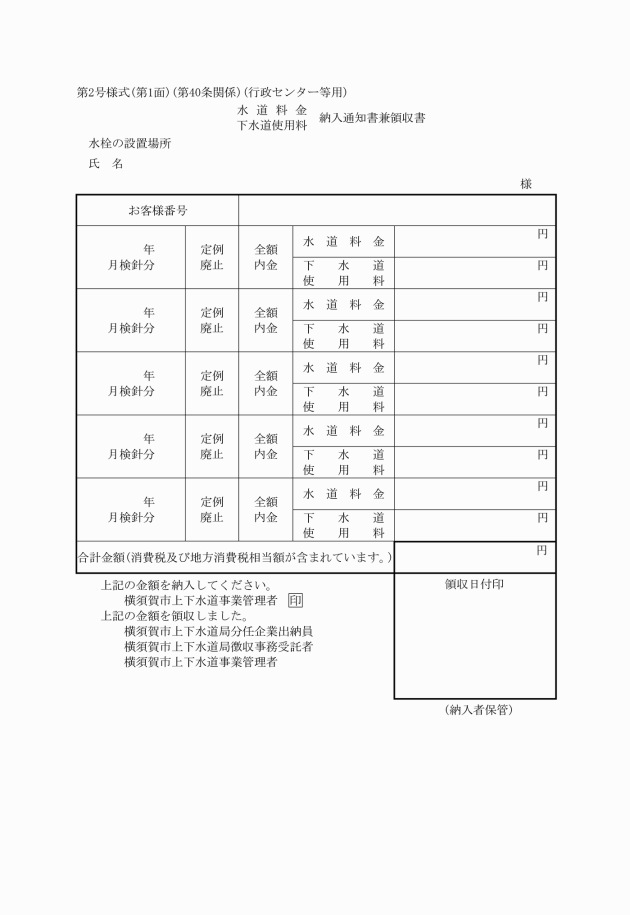

第40条 納入通知書により収入すべきもので、納期の定めのあるものは納期の15日前までに、随時の収入についてはその都度納入者に対し、これを発行する。

(昭41水規程13・昭48水規程4・昭49水規程3・昭51水規程1・平16上下水規程9・一部改正)

(収入伝票の発行)

第41条 経理課長は、収納金を収納したときは収入伝票を発行しなければならない。ただし、経理課長が特に認めたものについては、主管課長が収入伝票を発行することができる。

(昭33水規程3・全改、昭48水規程4・令7上下水規程19・一部改正)

(郵便振替口座の設置)

第42条 上下水道局において水道料金、下水道使用料その他の収納金を取り扱うため、郵便振替の口座を設けることができる。

(昭41水規程13・昭58水規程6・平16上下水規程9・一部改正)

(郵便振替口座の収納金の保管替及び払込み)

第43条 企業出納員は、郵便振替口座の収納金を株式会社ゆうちょ銀行から出納取扱金融機関に保管替しようとするときは、振替払出証書を出納取扱金融機関に交付し、横須賀郵便局から金銭を受領させなければならない。

2 郵便振替料金については、株式会社ゆうちょ銀行からの通知に基づき、郵便振替口座から払込みの手続きをとることができる。

(昭51水規程1・全改、平15水規程5・平16上下水規程9・平20上下水規程5・一部改正)

(小切手による納入)

第44条 水道料金、下水道使用料その他の納入を要する場合において、納入者は小切手をもって現金納入に代えることができる。ただし、企業出納員は、必要があると認めるときは、その使用を拒むことができる。

2 納入に使用する小切手は、次の条件を備えなければならない。

(1) 持参人払式であること。

(2) 支払人は、手形交換所に加入している金融機関又は当該金融機関に手形交換を委託している金融機関であること。

(3) 支払地を全国の区域内に定めたものであること。

3 前項に規定する条件を備えた小切手であっても次に掲げるものについては、これを使用することができない。

(1) 納入金額に対し、小切手金額の超過するもの

(2) 振出日付から起算して12日を経過するもの。この場合その末日が日曜日又はその他の休日であって払込を取り扱わない場合においてもこれを延長しない。

4 納入者が小切手による納入をしたときは、指定金融機関は納入通知書に小切手納入の旨を記載しなければならない。

5 小切手による納入は、郵便で送付することができる。

6 納入小切手の支払人がその小切手金額の全部又は一部の支払を拒んだときは、その小切手を納入者に還付し、さきに納入者に交付した領収書を返還させ、これに代るべき現金を納入させなければならない。

7 不渡小切手還付の際は、更に納入通知書を発行し、その納入通知書に小切手不渡りにより再発と記載しなければならない。

(昭38水規程5・昭41水規程13・昭49水規程3・昭51水規程1・昭58水規程6・平12水規程4・平16上下水規程9・令4上下水規程7・一部改正)

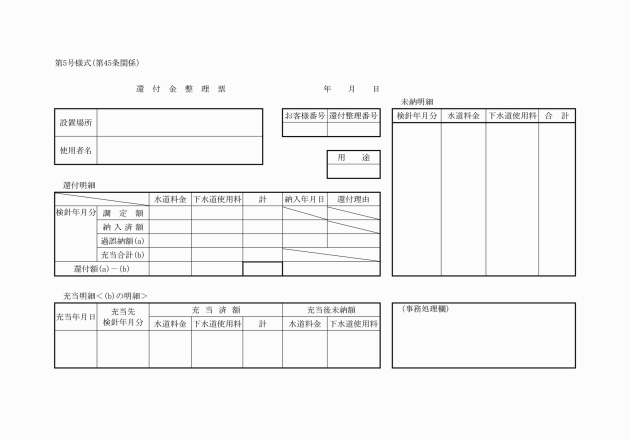

(過誤納金の処理)

第45条 過誤納金があるときは、還付金整理票により処理しなければならない。ただし、水道料金及び下水道使用料の徴収の債権以外の債権に係る過誤納金があるときは、この限りでない。

(昭49水規程3・昭51水規程1・平26上下水規程4・一部改正)

(調定の取消更正)

第46条 過誤その他の事由により、調定の取消し又は更正をしたときは、主管課長はその根拠、金額、納入義務者等を明らかにした文書に振替伝票を添付し、経理課長に送付しなければならない。ただし、定例的なもの又は軽易なものについては、振替伝票により決裁を受けたものとみなす。

(平12水規程4・全改、平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(収入欠損の取扱い)

第47条 収入の欠損となったものがあるときは、主管課長はその事由、納入義務者等を明らかにした文書に振替伝票を添付し、経理課長に送付しなければならない。

(昭33水規程3・昭42水規程5・平12水規程4・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(収納金の取扱い)

第48条 現金取扱員は、公金を収納した場合は納入通知書に領収印を押印し、当該収納金にその内訳を示す書類を添えて収納した日のうちに分任企業出納員に引継がなければならない。ただし、やむを得ない事情がある場合は、翌日に引継ぐことができる。

2 分任企業出納員は、前項の規定により現金取扱員から引継いだ収納金に収納金払込書を添えて指定金融機関に預け入れなければならない。ただし、やむを得ない事情がある場合は、翌日に預け入れることができる。

3 企業出納員は、第94条の規定による指定金融機関からの収支日報等により収納金の報告を受けたときは、収入日計通知表を作成し領収済通知書を添付して主管課長に送付しなければならない。

(昭48水規程4・全改、昭49水規程3・昭51水規程1・令3上下水規程4・一部改正)

第3節 支出

(支出伺)

第49条 主管課長は、支出の原因となるべき契約その他の行為(以下「支出負担行為」という。)には、あらかじめ文書により回議しなければならない。ただし、次に掲げるものについては、支払伝票兼支出負担行為書によって決裁を受けたものとみなす。

(1) 給料、手当等、報酬、法定福利費その他これらに類するもの

(2) 旅費及び出張に伴う負担金

(3) 備消品費及び印刷製本費で支出予定額が10万円以下のもの並びに新聞購入代及び加除式図書の追録代

(4) 燃料費、光熱水費、通信運搬費、賃借料、路面復旧費、動力費及び公課費

(5) 手数料で支出予定額が10万円以下のもの並びに下水道使用料及び郵便振替手数料

(6) 修繕費(単価契約しているものを除く。)及び材料費で支出予定額が20万円以下のもの

(7) 自動車損害賠償責任保険料

(8) 電波利用料

(9) 諸払戻金

(10) 前各号に掲げるもののほか、管理者が適当と認めたもの

(昭48水規程4・全改、昭51水規程1・昭52水規程1・昭55水規程2・昭60水規程2・平3水規程2・平7水規程2・平8水規程3・平12水規程4・平14水規程6・平15水規程5・平16上下水規程9・平17上下水規程7・平18上下水規程7・平24上下水規程3・令2上下水規程8・一部改正)

(支出負担行為書)

第49条の2 主管課長は、契約締結のとき又は請求されたとき等の支出額が決定した場合は、支出負担行為書を作成しなければならない。

(平16上下水規程9・追加)

(振替伝票の発行)

第49条の3 主管課長は、支出負担行為に係る債務が発生したものについては、振替伝票を発行し経理課長に送付しなければならない。

(1) 単価契約に係る債務(貯蔵品を除く。)

(2) 工事請負代金

(3) 業務委託料

(4) 物件の購入(貯蔵品を除く。)及び修繕代金

(5) 前各号に規定するもののほか、即時に支払う債務

(昭48水規程4・追加、昭51水規程1・昭52水規程1・昭58水規程6・昭61水規程3・平2水規程4・平5水規程2・平7水規程2・平8水規程3・一部改正、平16上下水規程9・旧第49条の2繰下・一部改正、平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(支払伝票の発行)

第50条 支払伝票は、予算科目及び債権者ごとに調製し、債権者の請求書を添付しなければならない。ただし、次に掲げるものについては、支払調書をもってこれに代えることができる。

(1) 報酬、法定福利費、退職給与金及び報償金

(2) 旅費及び職員に対する費用弁償

(3) 補償金及び賠償金

(4) 元利償還金

(5) 公課費及び官公署等への支払経費

(6) 諸還付金

(7) 前各号に掲げるもののほか、債権者に請求書を提出させることが困難なもの

2 支出科目及び支払期が同一なものについては、2人以上の債権者を合わせ集合の支払伝票を発行することができる。

3 1件の証ひょう書類で支払が2科目以上にわたるときは、1科目の支払伝票に添付し、他の支払伝票の摘要欄に証ひょう書類の所在を付記しなければならない。

(昭36水規程1・昭48水規程4・昭49水規程3・昭51水規程1・昭55水規程1・平20上下水規程5・平21上下水規程3・平28上下水規程4・令2上下水規程8・一部改正)

(1) 請求金額、算出の基礎及び債権を証すべき事実

(2) 債権者の住所及び氏名(法人にあっては、その名称及び所在地並びに代表者の氏名)

(3) 請求年月日

(4) 代理人をもってするものはその委任状

(平4水規程3・追加、平24上下水規程3・一部改正、令3上下水規程10・旧第50条の2繰下・一部改正)

(支払伝票の記載事項)

第52条 支払伝票には、次に掲げる区分により、計算の基礎を明らかにすべき内訳を記載し、及び書類を添付しなければならない。

(1) 給与等

ア 給料(手当を含む。)、報酬に関するものは、月区分、氏名、支給額

イ 退職手当に関するものは、氏名、支給理由、発令年月日又は死亡者の氏名、死亡者との関係、給与辞令等の写し及び給額その他計算の基礎等

ウ 旅費(庶務事務システム(職員の服務の管理、給与の支給等に関する事務を行うための電子情報処理組織で、総務部人事課が所管するものをいう。)を使用する方法により行われた出張命令に基づく出張に係る旅費を除く。)及び費用弁償については、用務、旅行先、路程、概算額その他計算の基礎等

(2) 工事請負代金に関するもの

工事名、工事場所、工期、工事費内訳書及び検査書、工事の経過を明らかにする書類等

(3) 労務に関するもの

工事名、就労場所、期間、人員及び歩合、氏名、給額等

(4) 物件の購入及び修繕代金に関するもの

名称、種類、品位、数量、単価、金額、納品書及び物品検査書等

(5) 土地買収費、物件移転料及び損害賠償に関するもの

工事名又は用途、所在地、名称、面積、単価及び不動産移転登記済年月日、又は抹消登記済年月日、物件移転承諾及び完了年月日

(6) 企業債費

名称、記号、元金、利率及び期間

(7) 土地物件借受料及び使用料

所在地、期間、用途、面積及び単価等

(8) 補助金、交付金、負担金、手数料及び保管料等に関するもの

事由、指定番号及び年月日等

(9) 収入払戻

払戻請求の理由

2 前項に規定するもののほか、支払伝票には、課税区分を記載しなければならない。

(昭41水規程13・昭49水規程3・昭51水規程1・昭55水規程1・平4水規程3・平16上下水規程9・平19上下水規程1・平26上下水規程4・令2上下水規程8・令4上下水規程4・一部改正)

(支払確認書)

第53条 次に掲げる経費の支払については、支払確認書をもって領収書に代えることができる。

(1) 祝金、酒肴料及び葬祭料

(2) 餞別、見舞金及び賞賜料

(3) 前2号に規定するもののほか、領収書を徴することが困難であると企業出納員が認めるもの

(昭48水規程4・全改、昭51水規程1・昭55水規程1・一部改正)

(資金前渡その他の表示)

第54条 資金前渡、概算払及び前金払を要する支払伝票は、その旨を記載しなければならない。

(昭48水規程4・平12水規程4・一部改正)

(支払伝票の取消し又は更正)

第55条 主管課長は、支払伝票発行後、企業出納員の支払前に過誤その他の事由により、支出の取消し又は更正を要するときは、直ちに企業出納員に支払伝票取消通知書により通知しなければならない。

(昭48水規程4・昭49水規程3・昭51水規程1・昭55水規程1・一部改正)

(支払伝票の返れい)

第56条 企業出納員は、次に掲げる場合は、支払伝票を返れいしなければならない。

(1) 支払伝票の内容に過誤があるとき。

(2) 前条の規定による通知を受けたとき。

(昭41水規程13・昭48水規程4・昭49水規程3・昭51水規程1・一部改正)

(支払伝票の再発行)

第57条 主管課長は、企業出納員から前条の規定により支払伝票の返れいがあったときは、改めて支払伝票を発行しなければならない。

(昭48水規程4・昭49水規程3・昭51水規程1・一部改正)

(支払伝票の審査)

第58条 企業出納員は、支払伝票を受けたときは、支払伝票及び関係書類を審査しなければならない。

(昭41水規程13・昭48水規程4・昭49水規程3・平12水規程4・一部改正)

(支払方法)

第58条の2 企業出納員の支払方法は、次に掲げるものとする。

(1) 現金払

(2) 送金払

(3) 口座振替払

(平12水規程4・追加)

(現金払)

第59条 企業出納員は、現金払により債権者に支払をするときは、債権者から領収書を徴しなければならない。

(平12水規程4・追加)

(送金払)

第60条 企業出納員は、遠隔地にある債権者に支払をするときは、出納取扱金融機関に送金依頼書を送付して送金することができる。

2 前項に規定する送金払の場合、出納取扱金融機関から徴する送金済通知書をもって領収書とみなし処理することができる。

(平12水規程4・全改)

(口座振替払)

第60条の2 令第21条の10の規定による管理者が定める金融機関は、出納取扱金融機関と為替取引のある金融機関とする。

2 企業出納員は、口座振替払をするときは、出納取扱金融機関に口座振替払依頼書を送付するとともに口座振替済通知書を徴し、これを領収書とみなし処理することができる。

(昭45水規程1・追加、昭58水規程6・昭62水規程2・平12水規程4・一部改正)

(資金前渡)

第60条の3 令第21条の5第1項第15号の規定により資金前渡をすることができる経費は、次のとおりとする。

(1) 交際費

(2) 筆耕翻訳料及び委託料

(3) 負担金、補助金、交付金及び供託金

(4) 各種会合に要する経費

(5) 管理者が認めた事業所において常時必要とする3月分以内の経費

(6) 小荷物運送料、郵便料(料金後納分を除く。)及び印紙類の購入に要する経費

(7) 補償金及び賠償金

(8) 公課費

(9) 自動車等の道路、駐車及び船の利用に要する費用

(10) 官公署の業務の一部代行を行う機関に対して支払う経費

(11) 前各号に掲げるもののほか、即時に支払う必要があると管理者が認めたもの

(昭41水規程13・追加、昭45水規程1・旧第60条の2繰下、昭48水規程4・昭51水規程1・昭54水規程5・平3水規程2・平7水規程2・平8水規程3・平12水規程4・平13水規程6・平16上下水規程9・平17上下水規程7・平25上下水規程5・令2上下水規程8・一部改正)

(前渡金の取扱い)

第61条 資金前渡を受けた者は、確実な金融機関に預金しなければならない。ただし、直ちに支払を要するとき又は1,000円未満の現金については、この限りでない。

2 資金前渡を受けた者は、必要により現金出納簿を備え、出納の整理をしなければならない。

3 企業出納員又は主管課長は、必要に応じ預金通帳、証ひょう書類又は現金出納簿により随時調査し、又は報告させることができる。

(昭41水規程13・昭49水規程3・昭51水規程1・平16上下水規程9・一部改正)

(前渡金の精算)

第62条 資金前渡を受けた者は、次に掲げる区分により精算しなければならない。

(1) 毎月必要とする前渡金にあっては、振替伝票及び資金前渡精算書を作成し、証ひょう書類を添え、翌月5日までに企業出納員に送付しなければならない。ただし、資金前渡を受けた者が月の中途で更迭したときは、その際これを行う。

3 前渡金の精算残金は、精算と同時に収入伝票により返納しなければならない。ただし、第1項第1号の規定に該当するものについては、これを翌月に繰り越すことができる。

(昭33水規程3・昭38水規程5・昭41水規程13・昭44水規程6・昭48水規程4・昭49水規程3・昭51水規程1・平15水規程5・平21上下水規程3・平24上下水規程3・平26上下水規程4・一部改正)

(前渡金精算の更正又は返納)

第63条 企業出納員は、前渡した資金の使途がその交付の目的と相違すると認めたときは、精算の更正又は返納を要求することができる。

(昭38水規程5・昭41水規程13・一部改正)

(概算払)

第63条の2 令第21条の6第5号の規定により概算払をすることができる経費は、研修費及び損害賠償に係る内払金とする。

(昭41水規程13・追加、昭48水規程4・昭51水規程1・昭52水規程1・一部改正)

(概算払の精算)

第64条 概算払を受けた者は、その用件の終了後5日以内に概算払精算書を作成し、証ひょう書類とともに企業出納員に送付しなければならない。ただし、概算払の精算を行う際精算額に過不足がないときは、概算払精算書の作成を省略することができる。

2 前項の規定により精算する場合において、損害賠償に係る内払金については、当該損害賠償の額の確定した後に係る支払伝票の発行をもって、旅費については、過不足のある場合を除き、出張命令書に係る復命をもってそれぞれ精算したものとみなす。

3 精算残金があるときは、精算と同時に収入伝票により返納しなければならない。

(昭33水規程3・昭38水規程5・昭41水規程13・昭44水規程6・昭48水規程4・昭49水規程3・昭51水規程1・平15水規程5・平21上下水規程3・一部改正)

(前金払)

第64条の2 令第21条の7第8号の規定により前金払をすることができる経費は、次に掲げるものとする。

(1) 保険料

(2) 有価証券保管料

(3) 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第2条第4項に規定する保証事業会社により同条第2項に規定する前払金の保証がされた工事に要する経費

(昭52規程1・追加、平16上下水規程9・一部改正)

(繰替払)

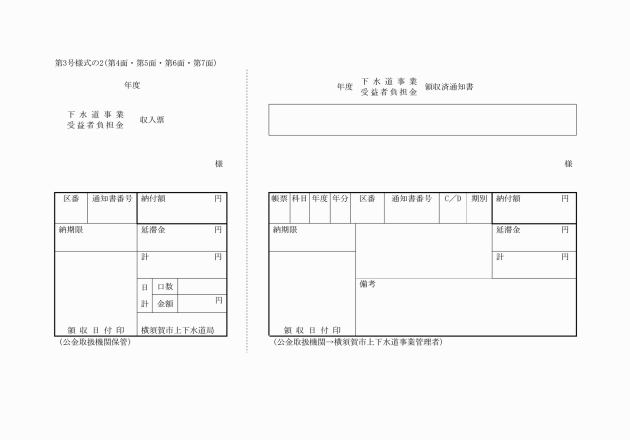

第64条の3 令第21条の8第3号の規定により繰替払をすることができる経費は、下水道事業受益者負担金(横須賀市公共下水道事業の受益者負担金等に関する条例(昭和48年横須賀市条例第28号)第1条に規定する受益者負担金をいう。以下同じ。)の一括納付に係る報奨金とする。

(平16上下水規程9・追加、平26上下水規程4・平27上下水規程4・一部改正)

(報奨金の繰替払)

第64条の4 企業出納員、分任企業出納員及び現金取扱員は、下水道事業受益者負担金の一括納付の報奨金の繰替払をするときは、当該下水道事業受益者負担金を収納の際に報奨金を計算し、納付金から直ちに納入者に支払うものとする。この場合において、領収済通知書、領収書及び収入票に報奨金額を記入しなければならない。

(平16上下水規程9・追加)

(債権者の代理関係及び印鑑)

第65条 債権者の代理関係及び印鑑は、請求書については主管課長、領収書については企業出納員がこれを調査し、証ひょう書類に代理権査了及び印鑑照合済の旨を表示し、認印を押さなければならない。ただし、小払資金から支出する水道料金及び下水道使用料の還付金の領収書については、主管課長がその代理関係を調査し、証ひょう書類に代理権査了済の旨を表示し、認印を押さなければならない。

(昭49水規程3・平14水規程6・平26上下水規程4・一部改正)

第66条から第69条まで 削除

(平26上下水規程4)

第4節 振替

(振替)

第70条 主管課長は、振替の事由が発生したときは、その根拠等を明らかにした文書により回議した後、振替伝票を発行しなければならない。

(昭48水規程4・全改、昭51水規程1・平15水規程5・一部改正)

(水道事業と公共下水道事業の会計間の収支振替)

第71条 主管課長は、水道事業と公共下水道事業の会計間において、収入及び支出の事由が発生したときは、振替伝票により処理することができる。

(平16上下水規程9・全改)

第72条及び第73条 削除

(平16上下水規程9)

第5節 小払資金

(昭32水規程1・昭48水規程4・昭60水規程1・改称)

(小払資金)

第74条 有料道路代その他の小口支払のため資金前渡をしたときは、小払資金にて整理するものとする。

(昭48水規程4・平16上下水規程9・一部改正)

第75条及び第76条 削除

(昭60水規程1)

第6節 預り金及び保管有価証券

(昭51水規程1・改称)

第77条及び第78条 削除

(昭51水規程1)

(保管有価証券)

第79条 保証その他の仮受有価証券は、保管有価証券とし、額面金額により整理しなければならない。

(昭51水規程1・一部改正)

(有価証券の受入還付)

第80条 企業出納員は、保証その他の仮受有価証券の受入れについては、証券と引換えに納入者に対し、領収書を交付しなければならない。ただし、入札保証金代用有価証券を領収するときは、納付書又は還付請求書に納入済証明をして、領収書に代えることができる。

2 保証その他の仮受有価証券の還付については、前項の規定により交付した領収書に領収の旨を付記させ、これと引換えに証券を還付しなければならない。

(昭50水規程3・昭51水規定1・平16上下水規程9・一部改正)

(預り金及び保管有価証券の収支手続)

第81条 預り金及び保管有価証券の収支については、納入者又は債権者から次に掲げる書類を提出させなければならない。

(1) 入札保証金(保証物)納付書

(2) 契約保証金(保証物)納付書

(3) 保管有価証券納付書

(4) 入札保証金(保証物)還付請求書

(5) 契約保証金(保証物)還付請求書

(6) 保管有価証券還付請求書

(平16上下水規程9・一部改正)

(利札の還付請求)

第82条 企業出納員は、保管有価証券の利札の還付の請求を受けたときは、審査の上領収書を徴し、利札の還付をしなければならない。

(昭49水規程3・一部改正)

(保管有価証券の保管)

第83条 保管有価証券の保管方法は、納入者ごとに1件とし、整理袋に納めて金庫に保管する。ただし、管理者が必要と認めた場合は、指定金融機関に保護預けすることができる。

(昭51水規程1・全改、平16上下水規程9・一部改正)

第7節 指定金融機関

(昭41水規程13・改称)

(出納取扱金融機関の事務)

第84条 出納取扱金融機関は、次に掲げる事務を行うものとする。

(1) 管理者が発行した納入通知書及び分任企業出納員が発行した収納金払込書に基づき、納入者から金銭、口座振替又は自動払込みの方法により収納し領収書を交付すること。

(2) 企業出納員の発行した支払通知書により支払証の持参人に現金を支払うこと又は企業出納員の発行した口座振替払依頼書及び送金払依頼書(以下「依頼書」という。)若しくは企業出納員の送付した納入通知書に基づき債権者への支払をすること。

(昭41水規程13・全改、昭43水規程1・昭48水規程4・昭51水規程1・平12水規程4・平16上下水規程9・平20上下水規程5・令7上下水規程7・一部改正)

(派出所)

第85条 総括出納取扱金融機関は、管理者が定める位置に派出所を設けることができる。

(昭48水規程4・全改)

(派出所の出納時間)

第86条 前条の規定による派出所における金銭の出納時間は、総括出納取扱金融機関の休日を除き午前9時から午後4時までとする。ただし、特別の事情がある場合は、この限りでない。

(昭58水規程9・全改、昭61水規程4・平元水規定1・一部改正)

(受入書類の送付)

第87条 出納取扱金融機関は、納入通知書により水道料金、下水道使用料その他の収納金を収受したときは、速やかにその受入書類を企業出納員に送付しなければならない。

(昭41水規程13・昭49水規程3・昭51水規程1・平16上下水規程9・一部改正)

(報奨金の取扱い)

第88条 出納取扱金融機関は、下水道事業受益者負担金の一括納付があったときは、第64条の4第1項の規定により取り扱わなければならない。

(平16上下水規程9・全改)

(収納金の取扱い)

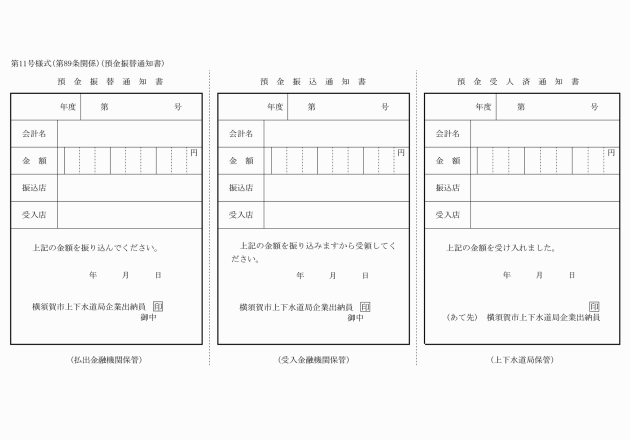

第89条 令第22条の3第4項の規定による預金の振替は、預金振替通知書又は自動振込みにより行わなければならない。

2 出納取扱金融機関は、第43条の規定により振替払出証書を受けたときは、当日の預金に編入しなければならない。

(昭41水規程13・昭48水規程4・昭51水規程1・平15水規程5・平16上下水規程9・平20上下水規程5・令6上下水規程4・令7上下水規程7・一部改正)

第90条 削除

(平12水規程4)

(収支の拒否)

第91条 出納取扱金融機関は、次の各号のいずれかに該当するときは、当該収支を拒み、その事実を企業出納員に報告しなければならない。

(1) 納入通知書が所定の様式と相違するとき。

(2) 納入通知書の金額、氏名等を改ざん、塗消又は変更したとき。

(3) 支払証持参人の申し立てる支払金額が支払通知書と合致しないとき又はその支払金額を申し立てないとき。

(4) 支払通知書及び依頼書の記載事項を改ざん、塗消又は変更したとき。

(5) 支払通知書及び依頼書に企業出納員の公印がないとき又は当該印鑑があらかじめ通知されている印鑑と相違するとき。

(6) その他疑義があると認めるとき。

(昭41水規程13・昭49水規程3・平12水規程4・一部改正)

(未払の報告)

第92条 出納取扱金融機関は、支払通知書、依頼書及び納入通知書を受けたもののうち、支払が終了しないものがあるときは、企業出納員に報告しなければならない。

(昭41水規程13・昭49水規程3・平12水規程4・一部改正)

第93条 削除

(平12水規程4)

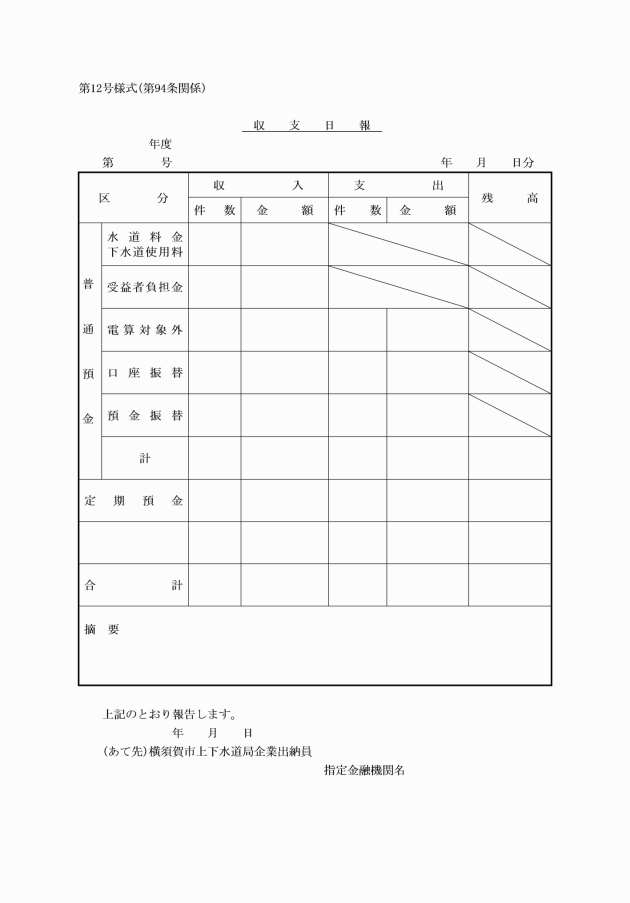

(収支日報等)

第94条 出納取扱金融機関は、現金の出納について収支日報等を調製し、速やかに企業出納員に提出しなければならない。

(昭41水規程13・令3上下水規程4・一部改正)

(印鑑)

第95条 出納取扱金融機関は、現金出納に関し使用する印鑑を企業出納員に届出なければならない。その変更をしたときも、また同様とする。

(昭41水規程13・一部改正)

(預金通帳等)

第96条 出納取扱金融機関は、預金現在高を証するため、預金通帳等に毎日の受入高、支払高及び残高を記載し、証明のうえ企業出納員に提出し、認証を受けなければならない。

(昭41水規程13・昭52水規程1・令3上下水規程4・一部改正)

(帳簿及び証ひょう書類の保存)

第97条 出納取扱金融機関における帳簿及び証ひょう書類は、事業年度経過後5年間これを保存しなければならない。

(昭41水規程13・昭49水規程3・一部改正)

(収納取扱金融機関の事務)

第97条の2 収納取扱金融機関は、管理者が発行した納入通知書及び分任企業出納員が発行した収納金払込書に基づき、納入者から金銭、口座振替又は自動払込みの方法により収納し領収書を交付する事務を行うものとする。

(昭41水規程13・追加、昭43水規程1・昭48水規程4・昭51水規程1・平16上下水規程9・令7上下水規程7・一部改正)

第4章 たな卸資産会計

第1節 通則

(たな卸資産の範囲等)

第98条 この会計でたな卸資産とは、たな卸経理を行うべき次に掲げる資産をいう。

(1) 消耗品 原則として事務用品のうち、1回限りの使用によりその効力を失うもの

(2) 消耗器具備品 耐用年数1年以上若しくは価額10万円未満の工事用、事務用の工具器具及び備品で固定資産に計上されないもの

(3) 材料 生産、工事及び工作により消耗し、又は建物及び構築物の構成部分となるもの

ア 購入品 局外から購入する貯蔵品及び局外に材料を交付し製作した貯蔵品

イ 製作品 局内で生産又は製作し貯蔵品に振り替えられたもの

ウ 再生品 既に使用した物品若しくは所定の用途を失った貯蔵品又は発生品でなお使用の見込のある貯蔵品

エ 不用品 使用の見込のない貯蔵品

(4) 量水器 設置してない在庫のもの

ア 購入品 局外から購入したもの

イ 再生品 撤去量水器(修理済、修理中及び未修理のものを含む。)

ウ 不用品 修理不可能のもの

2 地方公営企業法施行規則(昭和27年総理府令第73号。以下「施行規則」という。)第8条第3項第3号に規定する重要性の乏しいものは、前項各号に掲げる資産とする。

(昭43水規程1・昭48水規程4・昭49水規程3・昭51水規程1・昭52水規程1・昭58水規程6・平2水規程4・平11水規程4・平26上下水規程4・一部改正)

(物品取扱員)

第99条 課に物品取扱員を置き、その主管に属するたな卸資産の出納及び保管に関する事務を取り扱う。

2 物品取扱員は、管理者が任命する。

3 物品取扱員は、たな卸資産の外、固定資産のうち、不動産を除く工具器具及び備品等の動産に関する出納及び保管の事務を行うものとする。

4 物品取扱員は、当該課長の外、事務遂行に当たっては、直接企業出納員又は物品企業出納員の命を受けるものとする。

(昭41水規程13・昭49水規程3・昭51水規程1・平14水規程6・平16上下水規程9・平23上下水規程3・一部改正)

(物品取扱員の事務引継ぎ)

第100条 物品取扱員が交替したときは、前任者は速やかに現品を後任者に引継ぎ、物品取扱員事務引継報告書を作成して企業出納員又は物品企業出納員に報告しなければならない。この場合現品の引継ぎについては、実際にたな卸しを行った上で引継ぐものとする。

2 物品取扱員が死亡その他の事由により引継ぎをすることができないときは、管理者は他の職員に命じて前項に規定する手続をさせなければならない。

(昭41水規程13・昭51水規程1・平11水規程4・平23上下水規程3・一部改正)

(物品取扱員が作成する書類)

第101条 物品取扱員の作成する書類は、すべて主管課長を経由しなければならない。

(昭51水規程1・一部改正)

第2節 準備計画

(貯蔵品購入の範囲)

第102条 第98条第1項各号に掲げるたな卸資産のうち水道事業又は公共下水道事業に共通のものは、原則として貯蔵品として購入しなければならない。ただし、購入後直ちに使用する予定のもの及び建設改良工事に使用する予定のもので必要のあるときは、直接当該科目の支出として購入(以下「直費購入」という。)することができる。

(昭48水規程4・昭51水規程1・平23上下水規程3・平26上下水規程4・一部改正)

第103条 削除

(昭48水規程4)

(昭48水規程4・昭49水規程3・昭51水規程1・平23上下水規程3・一部改正)

第105条 削除

(昭48水規程3)

(準備計画)

第106条 企業出納員及び物品企業出納員は、第104条の規定により各課長より送付された貯蔵品準備要求書並びに過去の使用実績及び現在の保有高等諸般の事情を基礎とし、貯蔵品準備計画をたてなければならない。

2 企業出納員及び物品企業出納員は、前項の規定にかかわらず、常時使用するもので退蔵品となるおそれのないものについては、その見込により準備することができる。

(昭48水規程4・昭51水規程1・平23上下水規程3・一部改正)

第107条 削除

(昭48水規程4)

第3節 購入

(調達の請求)

第108条 企業出納員及び物品企業出納員は、貯蔵品準備計画に基づき、調達請求を行うものとする。

2 直費購入のたな卸資産については、当該主管課長の命により、当該課所属の物品取扱員が調達請求を行うものとする。

(昭48水規程4・昭51水規程1・平23上下水規程3・一部改正)

第109条 削除

(昭48水規程4)

(購入事務)

第110条 たな卸資産(量水器を除く。)の購入事務は経理課長が、たな卸資産(量水器に限る。)の購入事務は経営料金課長が行う。

(平23上下水規程3・全改、平26上下水規程4・平30上下水規程4・一部改正)

第111条から第115条まで 削除

(昭51水規程1)

第4節 出納

(取得価格)

第116条 たな卸資産の取得価格は、次のとおりとする。

(1) 購入品は、購入価格に購入に要した引取費用を加えた額。ただし、引取費用は経費として処理することができる。

(2) 製作品は、製作に要した価格

(3) その他のものについては、適正な見積価格

(昭51水規程1・一部改正)

(庫出価格)

第117条 貯蔵品の庫出価格は、原則として移動平均法によるものとする。

(昭48水規程4・一部改正)

(検収伝票による庫入)

第118条 企業出納員及び物品企業出納員は、貯蔵品を購入したときは、検収伝票により庫入れしなければならない。

(昭48水規程4・全改、平23上下水規程3・一部改正)

(庫出手続)

第119条 各課において貯蔵品を請求しようとするときは、当該物品取扱員が庫出伝票を発行し、企業出納員又は物品企業出納員に送付しなければならない。

(昭48水規程4・昭49水規程3・平23上下水規程3・一部改正)

(工事用貯蔵品の仮払い)

第119条の2 物品取扱員は、建設、改良、修繕等の工事のため、貯蔵品を庫出しする必要があるときは、企業出納員に請求し、仮払いを受けることができる。この場合の庫出手続きは、当該物品取扱員が材料調書を作成し、企業出納員に送付することにより行う。

2 前項に規定する貯蔵品に残品を生じたときは、当該物品取扱員はその都度材料調書を作成し、企業出納員に送付しなければならない。

3 第1項に規定する貯蔵品を保管する物品取扱員は、工事のしゅん工、完了等により工事の精算をしたときは、庫出伝票を発行し、企業出納員に送付しなければならない。

(平12水規定4・全改)

(量水器の仮払い)

第119条の3 物品取扱員は、あらかじめ量水器を庫出しする必要があるときは、物品企業出納員に請求し、仮払いを受けることができる。この場合の庫出手続きは、前条第1項の規定に準じて行う。

2 前項に規定する量水器を保管する物品取扱員は、毎月末日現在の貯蔵品精算書を作成し、翌月5日までに物品企業出納員へ報告しなければならない。

3 第1項に規定する量水器を庫出しし、事業年度末に残品を生じたときは、当該物品取扱員は毎年3月31日付けで材料調書を作成し、物品企業出納員に送付しなければならない。

(平12水規定4・追加、平23上下水規程3・一部改正)

(庫入手続き)

第120条 各課において直費購入によるたな卸資産に残品を生じたときは、当該物品取扱員が庫入伝票を発行し、現品を添え企業出納員又は物品企業出納員に送付しなければならない。

(平12水規定4・全改、平23上下水規程3・一部改正)

(流用の禁止)

第121条 庫出しした貯蔵品、直費購入したたな卸資産及び撤去品等を他に流用しようとするときは、庫入れ又は庫出しの手続きを経なければならない。ただし、特に必要のあるときは、企業出納員又は物品企業出納員に合議して庫入れ又は庫出しの手続を省略して振替伝票により他に流用することができる。

(昭48水規程4・全改、昭51水規程1・平23上下水規程3・一部改正)

(庫入品の保管)

第122条 庫入品は、企業出納員又は物品企業出納員の指定する場所に保管しなければならない。

(平26上下水規程4・全改)

(製作品)

第123条 企業出納員は、上下水道局においてたな卸資産を製作するときは、製作すべきたな卸資産の名称、所要材料、製作の理由等を記載した文書により管理者の決裁を受けた後材料の庫出しをしなければならない。

(昭49水規程3・全改、平16上下水規程9・平26上下水規程4・一部改正)

(発生品)

第124条 物品取扱員は、次に掲げる場合においてはこれを発生品とし、再用品又は不用品に区別しなければならない。

(1) 工事等の施行に伴って撤去品があるとき。

(2) 機械器具又はその他固定資産の用途を廃したとき。

(3) 不用品、くず及びその他の物品が発生し又は発見し若しくは取得したとき。

2 物品取扱員は、前項の発生品中に再用品があると認めたときは、庫入伝票に発生品と明記し、当該発生品とともに企業出納員又は物品企業出納員に提出しなければならない。

3 物品取扱員は、第1項の発生品中に不用品があると認めたときは、当該発生品を、次に定めるところにより処分しなければならない。

(1) 売却できるものは、売却処分の手続きをとること。

(2) 売却してもその価格が売却の費用を償い得ないもの、買受人のないものその他売却を不適当と認めたものについては、廃棄処分の手続きをとること。

(昭48水規程4・平16上下水規程9・平23上下水規程3・一部改正)

(消耗品の庫出限度額)

第125条 貯蔵中のたな卸資産のうち、消耗品はすべて1月の使用見込数量により庫出しをしなければならない。ただし、特別の事由があるもので企業出納員の承認を受けたものは、この限りでない。

(昭51水規程1・一部改正)

(消耗器具備品の取扱い)

第126条 物品取扱員は、消耗器具備品で耐用年数1年以上かつ価額5万円以上のもの(以下「物品」という。)を取得、処分又は保管替したときは、物品整理票(図書については、別に管理者が定める伝票)を企業出納員に送付しなければならない。

(平11水規程4・全改、平26上下水規程4・一部改正)

第127条から第129条まで 削除

(令2上下水規程8)

第5節 保管責任

第130条 削除

(昭48水規程4)

(保管責任の発生時期)

第131条 たな卸資産の保管責任は、現品の引き渡しを行ったときをもって始まる。

(事故報告)

第132条 企業出納員、物品企業出納員及び物品取扱員は、自己の保管又は監督に属するたな卸資産につき実地たな卸その他の方法により、盗難、亡失、損傷及びその他の事故があることを発見したときは、速やかにその原因及び現状を調査してたな卸資産事故報告書を作成し、管理者に報告するものとする。

(昭33水規程3・昭41水規程13・昭42水規程5・昭48水規程4・昭49水規程3・昭51水規程1・平23上下水規程3・一部改正)

(監督)

第133条 企業出納員及び物品企業出納員はたな卸資産について物品取扱員を、物品取扱員は交付したたな卸資産についてその使用者を監督しなければならない。

2 各課長は、当該課に属する物品取扱員を監督しなければならない。

(平23上下水規程3・一部改正)

(保管責任)

第134条 企業出納員、物品企業出納員及び物品取扱員はその主管に属するたな卸資産を、専用品については職員が善良な管理者の注意をもって保管しなければならない。

2 企業出納員、物品企業出納員、物品取扱員及び職員は、善良な管理者の注意を怠り、その保管に係るたな卸資産を損傷又は亡失したときは、その損害の弁償の責に任じなければならない。

(平23上下水規程3・一部改正)

第6節 実地たな卸

(実地たな卸)

第135条 企業出納員及び物品企業出納員は、上下水道局に属するたな卸資産について、毎事業年度少くとも1回現品検査を行わなければならない。

(昭33水規程3・昭41水規程13・昭42水規程5・昭48水規程4・昭51水規程1・平16上下水規程9・平23上下水規程3・令2上下水規程8・一部改正)

(帳簿の確認)

第136条 実地たな卸に当たっては、帳簿の記帳及び計算上の誤りのないことを確認したうえ、帳簿残高を基本数量として現品を照合しなければならない。

(昭49水規程3・昭51水規程1・一部改正)

(立会)

第137条 たな卸の実施に当たっては、当該たな卸資産の受払及び保管に直接関係のない職員が立ち会うものとする。

(昭41水規程13・昭51水規程1・令2上下水規程8・一部改正)

(たな卸修正)

第138条 企業出納員及び物品企業出納員は、実地たな卸の結果、帳簿残高と現品との間に不一致を生じたときは、これらの調整を行わなければならない。

(昭49水規程3・昭51水規程1・平23上下水規程3・令2上下水規程8・一部改正)

第5章 固定資産会計

第1節 通側

第139条 削除

(昭51水規程1)

(固定資産の整理区分)

第140条 固定資産の整理区分は、管理者が別に定める。

2 土地、建物及び構築物が2以上の目的に使用されている場合において、その区分が困難なときは、主たる使用目的により区分する。

(昭51水規程1・平16上下水規程9・令2上下水規程8・一部改正)

(固定資産の保管、運営等)

第141条 各課長は、その主管に属する固定資産(工具器具及び備品等の動産を除く。以下この節において同じ。)を保管運営維持し、経理課長は、固定資産会計に関する事務を総括する。

2 経理課長は、必要があると認めたときは、各課長にその保管する固定資産に関する報告を求め、実地調査を行い、又は必要な措置をなすべきことを求めることができる。

(昭33水規程3・昭42水規程5・昭48水規程12・昭49水規程3・昭51水規程1・昭58水規程6・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第142条 削除

(昭51水規程1)

(所属の決定)

第143条 2以上の課に所属する固定資産については、当該課長は経理課長と協議のうえ、その所属を定めなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・昭51水規程1・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(登記登録)

第144条 固定資産を取得したとき、第三者に対抗するため登記登録を要するものについては、法令の定めるところにより遅滞なくその手続をしなければならない。

(取得代金の支払)

第145条 登記登録を要する固定資産の対価は、登記登録完了後でなければ支払うことができない。ただし、管理者が必要と認めたときは、この限りでない。

(昭41水規程13・昭51水規程1・一部改正)

第2節 取得

(取得価格)

第146条 固定資産の取得価格は、次に掲げるとおりとする。

(1) 購入によるものは購入価額及び附帯費

(2) 工事又は製作によるものは工事又は製作に要した価格及び附帯費

(3) 交換によるものは交換のため提供した固定資産の価格に交換差金を加算又は控除した額

(4) 無償で譲り受けたもの及びその他前各号に規定するもの以外は、適正な見積価額

(昭48水規程3・昭51水規程1・一部改正)

(価額の控除)

第147条 固定資産の全部又は一部を除却する場合においては、控除すべき帳簿価額は、除却部分に対応する価額とする。

(昭51水規程1・一部改正)

(増設改良による価額)

第148条 固定資産に増設又は改良を施したときは、撤去部分を控除した額に増設又は改良の経費を加算したものをもってその価額とする。

(昭51水規程1・一部改正)

(工具器具及び備品等の取得)

第149条 固定資産のうち、工具器具及び備品等の動産の取得については、たな卸資産の例による。

2 各課長は、前項の規定による固定資産を取得したときは、固定資産取得報告書により経理課長に報告しなければならない。

(昭49水規程3・全改、平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第150条及び第151条 削除

(昭51水規程1)

(精算)

第152条 各課長は、当該建設工事がしゅん工したときは、速やかに工事費の精算を行い、工事精算報告書を経理課長に送付しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程4・昭48水規程12・昭49水規程3・昭51水規程1・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(振替手続)

第153条 経理課長は、前条の規定により工事精算報告書の送付を受けたときは、間接費を配賦し、固定資産の当該科目に振り替えなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・昭49水規程3・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第154条 削除

(平26上下水規程4)

(建設工事台帳)

第155条 各課長は、建設工事台帳を備え付け工事費を整理しなければならない。

2 前項の台帳は、各工事別に別葉とし整理するものとする。

3 増設、改良工事については、前2項の規定により整理するものとする。

(昭51水規程1・一部改正)

第3節 維持管理

(管理)

第156条 各課長は、その主管に属する固定資産について、善良な管理者の注意をもって保管しなければならない。

(所属替)

第157条 各課長は、固定資産の所属替をしようとするときは、経理課長に合議しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(異動報告)

第158条 各課長は、固定資産の用途廃止、用途変更、所属替及び維持補修工事等により異動を生じたときは、固定資産異動報告書を作成し、経理課長に送付しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・昭52水規程1・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(管理用証票)

第159条 固定資産のうち工具器具及び備品等の動産については、局所有の証として管理用証票を貼付しなければならない。ただし、管理用証票を貼付することができないもの又はこれを貼付してもその効果のないものについては、この限りでない。

2 前項の規定は、物品について準用する。

(昭41水規程13・昭49水規程3・昭51水規程1・令3上下水規程4・一部改正)

(事故報告)

第160条 各課長は、天災、その他の事由により固定資産の滅失又は損傷を発見したときは、遅滞なく固定資産事故報告書を作成し、経理課長を経由し、管理者に報告しなければならない。

(昭33水規程3・昭41水規程13・昭42水規程5・昭48水規程12・昭49水規程3・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第4節 交換

(固定資産の交換)

第161条 経理課長は、固定資産を交換しようとするときは、当該所属課長の意見を徴し、次に掲げる事項を記載した文書により回議しなければならない。

(1) 交換しようとする事由

(2) 所在地

(3) 種別明細

(4) 価額評定調書

(5) 相手方の住所氏名

(6) 交換差金がある場合の措置

(7) 相手方の承諾書又は願書

(8) 契約書案

(9) 図面

(10) その他参考となるべき事項

(昭33水規程3・昭41水規程13・昭42水規程5・昭48水規程12・平10水規程7・平15水規程5・平16上下水規程9・平23上下水規程3・平25上下水規程5・平26上下水規程4・平30上下水規程4・一部改正)

(交換後の手続)

第162条 前条の規定により固定資産を交換したときは、取得したものについては固定資産取得報告書、引き渡ししたものについては固定資産除却報告書を作成しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程4・昭48水規程12・昭49水規程3・平10水規程7・一部改正)

第5節 処分

(売却)

第163条 事業上不用又は過剰な固定資産は、適時売却することができる。

(昭51水規程1・一部改正)

(売却価格)

第164条 売却価格は、適正な時価によらなければならない。

(昭51水規程1・一部改正)

(廃棄)

第165条 固定資産は、損傷その他の事由により、その用途を廃止し、売却価値がないときは、廃棄することができる。

(昭52水規程1・一部改正)

第166条 削除

(昭52水規程1)

(取壊し)

第167条 各課長は、固定資産の取壊しをしようとするときは、次に掲げる事項を記載した文書により回議しなければならない。

(1) 取壊しをしようとする事由

(2) 所在地

(3) 種別明細

(4) その他参考となるべき事項

(昭32水規程3・昭41水規程13・平15水規程5・平26上下水規程4・一部改正)

(取壊し品の振替)

第168条 固定資産を取り壊した場合、取壊し物件のうち再使用可能な資材は、これに対応する価額(償却資産については、減価償却累計額を控除した残額)の範囲内で貯蔵品に振り替えるものとする。

(昭58水規程1・平26上下水規程4・一部改正)

(除却手続)

第169条 経理課長は、固定資産を除却しようとするときは、次に掲げる事項を記載した文書により回議しなければならない。

(1) 除却しようとする理由

(2) 所在地

(3) 種別明細

(4) 価額(償却資産については、減価償却累計額を控除した残額)

(5) その他参考となるべき事項

(昭52水規程1・全改、昭58水規程1・平10水規程7・平15水規程5・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第6節 減価償却

(減価償却)

第170条 固定資産のうち土地、立木、建設仮勘定、電話加入権及び投資を除く資産は、これを償却資産とし、毎事業年度減価償却を行うものとする。

(昭51水規程1・平26上下水規程4・一部改正)

(方法)

第171条 償却資産は、取得又は固定資産への編入のあった事業年度の翌事業年度から定額法又は定率法により減価償却を行い原則として個別償却とする。ただし、償却資産の種類により必要あるものは、取得又は固定資産への編入のあった月からこれを行うことができる。

2 償却資産の減価償却は、有形固定資産については間接償却法により、無形固定資産については直接償却法による。

3 第173条に規定する取替資産については、資産の価額が100分の50に達するまで定額法により減価償却を行うものとする。

(昭51水規程1・昭58水規程1・平26上下水規程4・一部改正)

(特別償却)

第171条の2 償却資産のうち直接その事業の用に供する有形固定資産及び無形固定資産について経営の健全性を確保する必要があるときは、施行規則第15条第1項及び第16条第1項の規定により算出した減価償却額(以下「通常減価償却額」という。)に100分の50の率を乗じて得た金額(以下「特別減価償却額」という。)を加えた金額を、毎事業年度の減価償却額とすることができる。

2 前項の規定により特別減価償却を行ったときは、通常減価償却額と特別減価償却額を区分して整理するものとする。

(昭42水規程6・追加、昭49水規程3・昭51水規程1・平26上下水規程4・一部改正)

(減価償却の特例)

第172条 経理課長は、有形固定資産について、当該資産の帳簿価額が帳簿原価の100分の5に相当する金額に達した後において、施行規則第15条第3項の規定により帳簿価額が1円に達するまで減価償却を行う場合は、あらかじめ、その年数について管理者の決裁を受けなければならない。

(昭49水規程3・全改、平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(取替資産)

第173条 償却資産のうち、口径100ミリメートル以下の配水管及び直接需要者の用に供する量水器を取替資産とすることができる。

2 取替資産を取替えたときは、その取替に要した経費を費用に計上し、原則として固定資産の異動整理を行わないものとする。

3 前2項の規定による実施については、管理者の決裁を受けなければならない。

(昭41水規程13・昭51水規程1・一部改正)

(実施)

第174条 減価償却を行うときは、減価償却計算書を作成し振替伝票に添付しなければならない。

(昭42水規程6・一部改正)

(整理)

第175条 経理課長は、償却資産の減価償却に関する事項を整理しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・昭49水規程3・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第7節 リース取引

(平26上下水規程4・追加)

(ファイナンス・リース取引の会計処理)

第175条の2 ファイナンス・リース取引は、通常の売買取引に係る会計処理の方法に準じて会計処理を行う。ただし、次の各号のいずれかに該当するときは、施行規則第55条第3号に掲げるときに該当するものとして、通常の賃貸借取引に係る会計処理の方法に準じて会計処理を行うことができる。

(1) リース料の総額が10万円未満のとき。

(2) リース契約の期間が1年以内のとき。

2 前項の規定にかかわらず、ファイナンス・リース取引のうち、リース契約上の諸条件に照らしてリース物件の所有権が借主に移転すると認められない取引は、施行規則第55条第1号又は第2号に掲げるときに該当するものとして、通常の賃貸借取引に係る会計処理の方法に準じて会計処理を行うことができる。

(平26上下水規程4・追加)

(オペレーティング・リース取引の会計処理)

第175条の3 オペレーティング・リース取引は、通常の賃貸借取引に係る会計処理の方法に準じて会計処理を行う。

(平26上下水規程4・追加)

第8節 整理

(平26上下水規程4・旧第7節繰下)

(帳簿)

第176条 経理課長は、この会計に属する固定資産について固定資産台帳を備え、固定資産の増減異動を整理し、常にその現状を明らかにしておかなければならない。

(昭51水規程1・全改、平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(台帳の整理)

第177条 経理課長は、固定資産に増減異動を生じたときは、次に掲げる証ひょう書類及び報告書類に基づき、速やかに固定資産台帳を整理しなければならない。

(1) 工事又は製作による場合 振替伝票、工事精算報告書

(2) 購入による場合 振替伝票、固定資産取得報告書

(3) 交換受及び無償譲受の場合 振替伝票、固定資産取得報告書

(4) 売却、交換渡、滅失、き損、廃棄、撤去及び取り壊しの場合 振替伝票、固定資産除却報告書又は第169条の規定による決裁文書

(5) その他異動変更の場合 固定資産異動報告書

(昭33水規程3・昭42水規程5・昭48水規程4・昭48水規程12・昭49水規程3・昭51水規程1・昭52水規程1・昭60水規程2・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(実地照合)

第178条 経理課長は、毎年固定資産台帳と固定資産の実体を照合し、その一致を確認しなければならない。

(昭33水規程3・昭42水規程5・昭48水規程12・昭49水規程3・昭51水規程1・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(報告諸表)

第179条 経理課長は、固定資産について、毎事業年度末に次に掲げる諸表を作成し、管理者に提出しなければならない。

(1) 固定資産増減総括表

(2) 固定資産明細表

(3) 主要固定資産除却表

(4) 主要固定資産増加表

(5) 減価償却明細表

(昭33水規程3・昭41水規程13・昭42水規程5・昭48水規程12・昭49水規程3・昭50水規程1・平10水規程7・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第6章 引当金

(平26上下水規程4・全改)

(退職給付引当金)

第180条 退職給付引当金は、簡便法により計上するものとする。

2 前項の場合において、公共下水道事業の会計の退職給付引当金については、一般会計が負担する退職手当の額を除いた退職手当の額によって計上するものとする。

(平26上下水規程4・全改)

(賞与引当金)

第181条 賞与引当金は、事業年度の末日に在職する企業職員に対して支給することが見込まれる期末手当及び勤勉手当の額のうち、支給対象期間のうち当該事業年度の期間に対応する額(次条において「基準期末手当等額」という。)に相当する額を計上するものとする。

2 前項の場合において、公共下水道事業の会計の賞与引当金については、一般会計が負担する期末手当及び勤勉手当の額を除いた期末手当及び勤勉手当の額によって計上するものとする。

(平26上下水規程4・全改)

(法定福利費引当金)

第182条 法定福利費引当金は、基準期末手当等額に係る法定福利費の額に相当する額を計上するものとする。

2 前項の場合において、公共下水道事業の会計の法定福利費引当金については、一般会計が負担する法定福利費の額を除いた法定福利費の額によって計上するものとする。

(平26上下水規程4・全改)

(貸倒引当金)

第183条 貸倒引当金は、当該事業年度の末日における貸倒見積高の額によって計上するものとする。

(平26上下水規程4・全改)

第184条から第189条まで 削除

(平26上下水規程4)

第7章 予算

第1節 予算の原案の作成等

(平26上下水規程4・改称)

(予算の総括)

第190条 この会計における予算の総括事務並びに予算の見積り及び実施に関する事務は、上司の命を受け経理課長が行う。

(昭33水規程3・昭42水規程5・昭55水規程1・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(予算単価表)

第191条 経理課長は、毎年8月現在において共通物件の予算単価表を作成し、9月末日までに各課長に送付しなければならない。

2 前項の規定による予算単価表に定めのないもの又はこれにより難いものについては、各課長が単価を算定するものとする。

(昭33水規程3・昭42水規程5・昭48水規程4・昭51水規程1・昭58水規程6・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(予算要求書)

第192条 各課長は、その主管区分により毎事業年度予算科目に従い予算要求書を作成し、指定された期日までに工事実施計画書その他参考書類を添付して経理課長に送付しなければならない。

2 予算を追加又は更正する必要のある場合も、前項の規定を準用するものとする。

(昭33水規程3・昭42水規程5・昭48水規程4・昭49水規程3・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(予算の算定標準)

第193条 予算要求書の算定は、次に掲げる標準により算定しなければならない。

(1) 法令又は別段の議決又は契約等により定まったものはその割合又は金額による。

(2) 種別及び数量を定めるときは、種別及び数量の定めのあるものはこれにより、その定めのないものについては前事業年度の実績を参しゃくした額による。

(3) 物件の単価は、第191条の規定するところによる。

(昭51水規程1・昭55水規程1・昭58水規程6・平16上下水規程9・平26上下水規程4・一部改正)

(予算の査定)

第194条 経理課長は、第192条の規定により送付された予算要求書を審査し、12月20日までに管理者の査定を受けるものとする。

(昭49水規程3・全改、平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(予算原案等)

第195条 管理者は、予算の原案及び予算に関する説明書を指定された期日までに市長に送付するものとする。

2 予定キャッシュ・フロー計算書の作成は、間接法によるものとする。

(平26上下水規程4・全改)

第196条 削除

(平26上下水規程4)

第2節 予算の執行

(予算の実施)

第197条 経理課長は、議決予算に基づき収入支出予算を予算配当決裁書により管理者の決裁を受け、予算配当通知書により各課長に通知しなければならない。この場合において経理課長は、事務事業の緊急の度合及び財政資金の需要の状況を勘案し、予算の全部又は一部を留保することができる。

2 前項の規定は、補正予算、繰越予算及び予算の配当替の場合に準用する。ただし、予算の配当替については、各課長への通知を省略するものとする。

(昭49水規程3・全改、平12水規程4・平16上下水規程9・平16上下水規程17・平23上下水規程3・平26上下水規程4・平30上下水規程4・令3上下水規程4・一部改正)

(資金収支現在表及び資金予算表の作成)

第198条 経理課長は、毎月末日をもって、資金の収支と残高を確定するとともに予算の実施に必要な資金を見積もるために、資金収支現在表及び資金予算表を作成しなければならない。

(平26上下水規程4・全改、平26上下水規程8・平30上下水規程4・一部改正)

第199条 削除

(昭38水規程5)

(予算の流用等)

第200条 各課長は、次の各号のいずれかに該当するときは、予算流用決裁書により回議しなければならない。

(1) 支出予算における配当予算の同一項内の流用の必要があるとき。

(2) 予算科目を新たに設ける必要があるとき。

(3) 第1号の規定により予算を流用した場合において、当該流用の受入科目から払出科目に繰戻す必要があるとき。

(昭49水規程3・全改、昭51水規程1・平12水規程4・平15水規程5・平16上下水規程9・平16上下水規程17・一部改正)

(予算超過の支出)

第201条 経理課長は、法第24条第3項の規定に基づき業務量の増加により業務のため直接必要な経費に不足を生じた場合において、増加する収入に相当する金額を当該業務のため直接必要な経費に使用するときは、使用しようとする経費の名称、金額及び使用しようとする事由等を記載した文書によって管理者の決裁を受けなければならない。この場合において、管理者は、その旨を文書によって市長に報告するものとする。

2 経理課長は、令第18条第5項ただし書の規定により現金支出を伴わない経費について予算に定めた金額を超えて支出するときは、前項の規定に準じて管理者の決裁を受けなければならない。

(昭49水規程3・全改、平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

(予算の繰越)

第202条 各課長は、建設又は改良に関する予算のうち、翌事業年度に繰り越して使用する経費の金額については、その事件ごとに予算繰越説明書(継続費に係る事件にあっては、継続費繰越説明書。次項において同じ。)を作成し、経理課長に送付しなければならない。

2 経理課長は、前項の規定により予算繰越説明書の送付を受けたときは、これに基づき予算繰越計算書(継続費繰越説明書の送付を受けたときにあっては、継続費繰越計算書)を作成し、翌事業年度の5月10日までに管理者に提出しなければならない。

3 前2項の規定は、法第26条第2項ただし書の規定により毎事業年度の支出予算の金額を翌事業年度に繰り越して使用する場合について準用する。

(昭33水規程3・昭41水規程13・昭42水規程5・昭49水規程3・昭51水規程1・平16上下水規程9・平23上下水規程3・平26上下水規程4・平30上下水規程4・一部改正)

第8章 決算

(平26上下水規程4・追加)

第1節 通則

(平26上下水規程4・追加)

(決算の種類)

第203条 この会計における決算の種類は、月次決算及び年度決算とする。

(平26上下水規程4・追加)

(決算整理伝票)

第203条の2 決算のため必要な整理は、すべて振替伝票により行わなければならない。

(平26上下水規程4・追加)

第2節 月次決算

(平26上下水規程4・追加)

(月次決算の試算表)

第203条の3 経理課長は、毎月末日において試算表を作成し、管理者に提出しなければならない。

(平26上下水規程4・追加、平30上下水規程4・一部改正)

第3節 年度決算

(平26上下水規程4・追加)

(年度修正)

第203条の4 経理課長は、事業年度末において決算整理事項として、次に掲げるところにより手続をしなければならない。

(1) たな卸資産の実地たな卸に基づく修正

(2) 固定資産の減価償却

(3) 繰延収益の償却

(4) 資産の評価

(5) 引当金の計上

(6) 受取債権の欠損処分による整理

(7) 損益勘定の事業年度末整理

(8) その他必要な整理

(平26上下水規程4・追加、平30上下水規程4・一部改正)

(支出未済額の繰越)

第203条の5 経理課長は、事業年度内に支払義務が生じたもので支出済みとならなかったものがあるときは、支出未済額繰越調書を作成し管理者に提出しなければならない。

(平26上下水規程4・追加、平30上下水規程4・一部改正)

(年度決算資料等)

第203条の6 各課長は、毎事業年度終了後20日以内に当該事業年度の決算に必要な資料を経理課長に送付しなければならない。

2 経理課長は、法第30条第1項及び第9項並びに令第23条に規定する書類を翌事業年度の5月20日までに管理者に提出しなければならない。

3 キャッシュ・フロー計算書の作成は、予定キャッシュ・フロー計算書の作成と同じ方法によるものとする。

(平26上下水規程4・追加、平30上下水規程4・一部改正)

第9章 補則

(平26上下水規程4・旧第8章繰下)

(事業年度の特例)

第204条 昭和27年度における事業年度は、第3条の規定にかかわらず昭和28年1月1日から同年3月31日までとする。

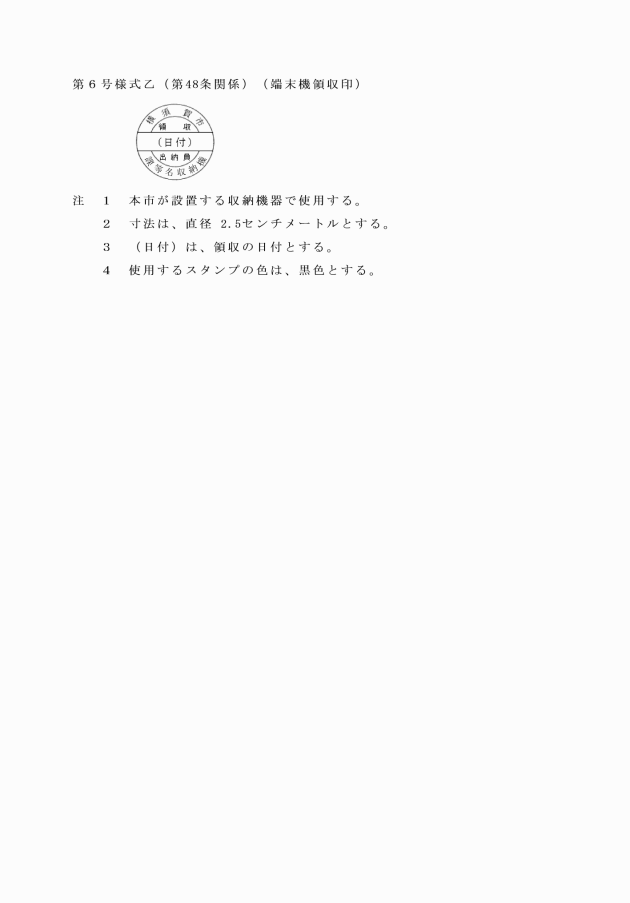

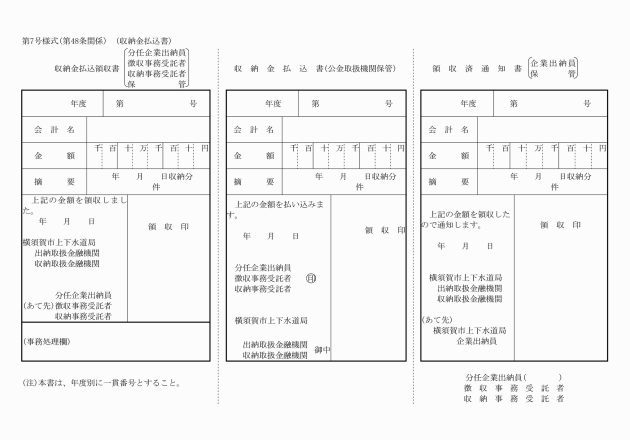

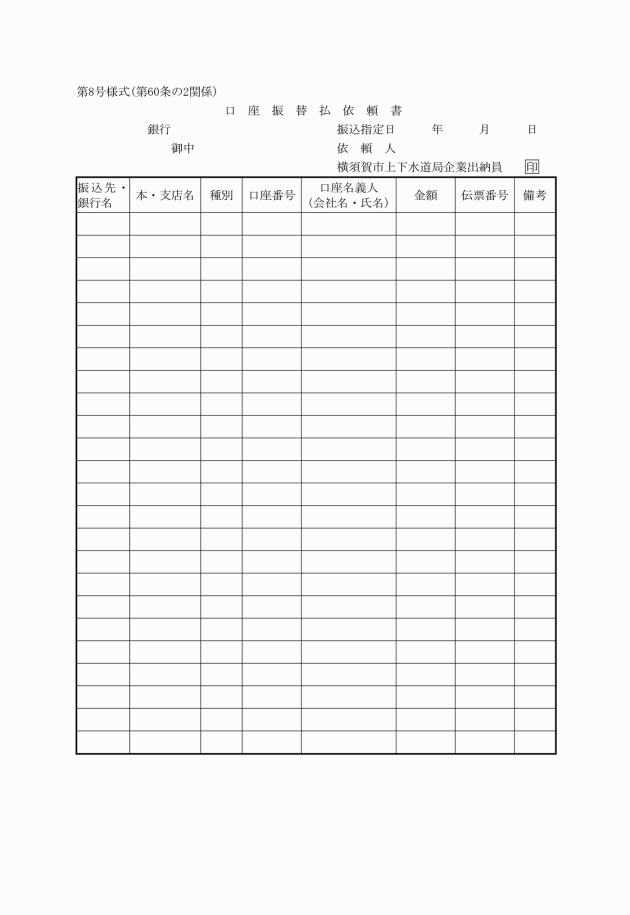

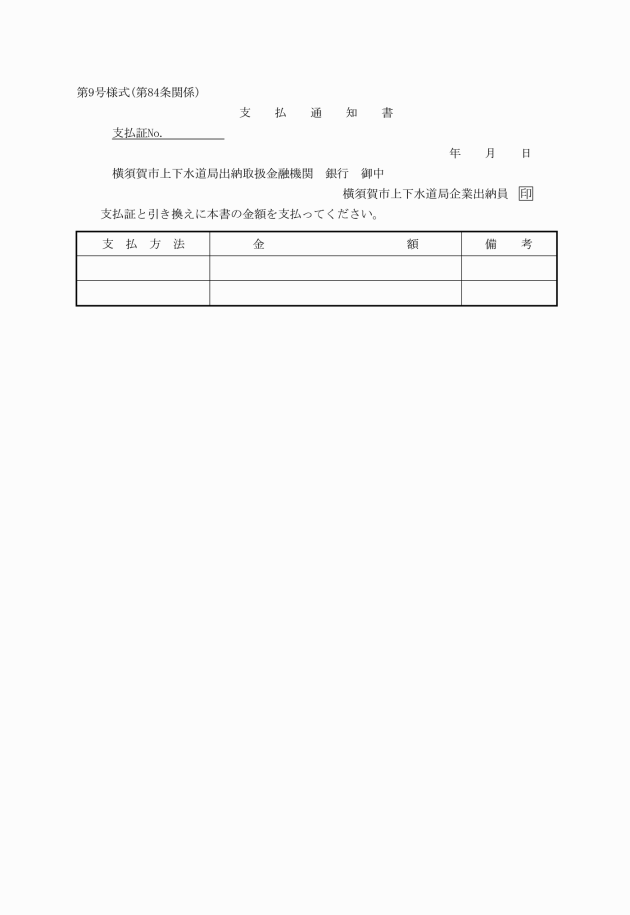

(諸様式)

第205条 この規程に規定する事務処理に使用する帳票等は、次のとおりとする。

(平12水規程4・全改、平16上下水規程9・平26上下水規程8・一部改正)

附則

(施行期日)

1 この規程は、公表の日から施行する。

(平14水規程6・旧附則・一部改正)

(総括出納取扱金融機関の指定期間の特例)

2 第7条の3第2項の規定にかかわらず、平成14年4月1日から同年6月30日までの期間については、株式会社駿河銀行を総括出納取扱金融機関として指定する。

(平14水規程6・追加)

附則(昭和32年4月25日水規程第1号)

この規程は、昭和32年5月1日から施行する。

附則(昭和33年4月1日水規程第3号)

この規程は、公布の日から施行する。

附則(昭和35年4月11日水規程第2号)

この規程は、公表の日から施行する。

附則(昭和36年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和37年3月26日水規程第1号)

この規程は、昭和37年4月1日から施行する。

附則(昭和38年8月1日水規程第5号)

この規程は、公表の日から施行する。

附則(昭和38年12月28日水規程第10号)

この規程は、昭和39年1月4日から施行する。

附則(昭和41年12月27日水規程第13号)

この規程は、昭和42年1月1日から施行する。

附則(昭和42年5月1日水規程第5号)

この規程は、公表の日から施行する。

附則(昭和42年7月25日水規程第6号)

この規程は、公表の日から施行する。

附則(昭和43年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和44年10月7日水規程第6号)

この規程は、公表の日から施行する。

附則(昭和45年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和48年3月31日水規程第4号)

この規程は、昭和48年4月1日から施行する。

附則(昭和48年10月18日水規程第12号)

この規程は、公表の日から施行する。

附則(昭和49年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(昭和50年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(昭和51年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和52年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和53年4月1日水規程第6号)

1 この規程は、公表の日から施行する。

2 従前の規定により作成した用紙が残存する間は、必要な補正をし、又は従前の例により使用することができる。

附則(昭和54年3月31日水規程第5号)

この規程は、昭和54年4月1日から施行する。

附則(昭和55年4月1日水規程第1号)

この規程は、公表の日から施行する。

附則(昭和58年2月25日水規程第1号)

1 この規程は、公表の日から施行する。

2 改正後の水道局会計規程の規定は、昭和57年度の決算及び昭和58年度の予算から適用する。

附則(昭和58年4月1日水規程第6号)

この規程は、公表の日から施行する。ただし、第2条の規定は、昭和58年7月1日から施行する。

附則(昭和58年7月25日水規程第9号)

この規程は、昭和58年8月1日から施行する。

附則(昭和60年3月25日水規程第1号)

1 この規程は、公表の日から施行する。

2 改正後の水道局会計規程の規定は、昭和59年度の決算から適用する。

附則(昭和60年4月1日水規程第2号)

この規程は、公表の日から施行する。

附則(昭和61年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(昭和61年7月25日水規程第4号)

この規程は、昭和61年8月1日から施行する。

附則(昭和62年4月1日水規程第2号)

この規程は、公表の日から施行する。

附則(昭和63年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(平成元年1月25日水規程第1号)

この規程は、平成元年2月1日から施行する。

附則(平成2年3月31日水規程第4号)

この規程は、平成2年4月1日から施行する。

附則(平成3年4月1日水規程第2号)

この規程は、公表の日から施行する。

附則(平成3年6月25日水規程第6号)

この規程は、公表の日から施行する。

附則(平成4年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(平成4年9月10日水規程第5号)

この規程は、平成4年9月21日から施行する。

附則(平成5年4月1日水規程第2号)

この規程は、公表の日から施行する。

附則(平成7年3月31日水規程第2号)

この規程は、平成7年4月1日から施行する。

附則(平成8年4月1日水規程第3号)

この規程は、公表の日から施行する。

附則(平成9年4月1日水規程第5号)

この規程は、公表の日から施行する。

附則(平成10年4月1日水規程第7号)

1 この規程は、公表の日から施行する。

2 改正後の水道局会計規程別表(収益の部に係る部分に限る。)の規定は、平成9年度の決算から適用する。

3 従前の規定により作成した用紙が残存する間は、必要な補正をし、又は従前の例により使用することができる。

附則(平成11年4月1日水規程第4号)

この規程は、公表の日から施行する。

附則(平成12年3月31日水規程第4号)

この規程は、平成12年4月1日から施行する。

附則(平成13年3月30日水規程第6号)

この規程は、平成13年4月1日から施行する。

附則(平成13年9月25日水規程第10号)

この規程は、平成13年10月1日から施行する。

附則(平成13年11月12日水規程第11号)

この規程は、公表の日から施行する。

附則(平成14年4月1日水規程第6号)

この規程は、公表の日から施行する。

附則(平成15年2月25日水規程第1号)

この規程は、平成15年3月1日から施行する。

附則(平成15年4月1日水規程第5号)

この規程は、公表の日から施行する。

附則(平成16年4月1日上下水規程第9号)

この規程は、公表の日から施行する。

附則(平成16年6月25日上下水規程第17号)

この規程は、公表の日から施行する。

附則(平成16年9月27日上下水規程第18号)

この規程は、平成16年10月1日から施行する。

附則(平成17年4月1日上下水規程第7号)

この規程は、公表の日から施行する。

附則(平成17年10月3日上下水規程第15号)

この規程は、平成17年10月5日から施行する。

附則(平成18年2月27日上下水規程第2号)

1 この規程は、公表の日から施行する。

2 改正後の上下水道局会計規程の規定は、平成17年度の決算から適用する。

附則(平成18年3月31日上下水規程第7号)

この規程は、平成18年4月1日から施行する。

附則(平成19年3月30日上下水規程第1号)抄

1 この規程は、平成19年4月1日から施行する。

附則(平成19年10月25日上下水規程第10号)

この規程は、公布の日から施行する。

附則(平成20年4月1日上下水規程第5号)

この規程は、公表の日から施行する。

附則(平成21年4月1日上下水規程第3号)

この規程は、公表の日から施行する。

附則(平成22年4月1日上下水規程第3号)

この規程は、公表の日から施行する。

附則(平成23年4月1日上下水規程第3号)

この規程は、公表の日から施行する。

附則(平成24年3月30日上下水規程第3号)

この規程は、平成24年4月1日から施行する。

附則(平成25年4月1日上下水規程第5号)

この規程は、公表の日から施行する。

附則(平成26年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(平成26年11月25日上下水規程第8号)

1 この規程は、平成26年12月1日から施行する。

2 従前の規定により作成した用紙が残存する間は、必要な補正をし、又は従前の例により使用することができる。

附則(平成27年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(平成28年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(平成29年3月27日上下水規程第1号)

この規程は、公表の日から施行する。

附則(平成29年3月31日上下水規程第3号)

この規程は、平成29年4月1日から施行する。

附則(平成30年3月26日上下水規程第1号)

この規程は、公表の日から施行する。

附則(平成30年3月30日上下水規程第4号)

この規程は、平成30年4月1日から施行する。

附則(平成31年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(令和元年8月13日上下水規程第2号)

この規程は、公表の日から施行する。

附則(令和2年4月1日上下水規程第8号)

この規程は、公表の日から施行する。

附則(令和3年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(令和3年7月1日上下水規程第10号)

この規程は、公表の日から施行する。

附則(令和3年12月27日上下水規程第12号)

この規程は、令和4年1月4日から施行する。

附則(令和4年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(令和4年10月25日上下水規程第7号)

この規程は、令和4年11月4日から施行する。

附則(令和6年4月1日上下水規程第4号)

この規程は、公表の日から施行する。

附則(令和6年10月25日上下水規程第8号)

この規程は、令和6年10月30日から施行する。

附則(令和7年4月1日上下水規程第7号)

この規程は、公表の日から施行する。

附則(令和7年11月25日上下水規程第19号)

この規程は、令和7年12月1日から施行する。

(平13水規程10・全改、平16上下水規程9・平21上下水規程3・一部改正)

(平26上下水規程8・追加)

(平13水規程10・全改、平16上下水規程9・平22上下水規程3・平26上下水規程8・一部改正)

(平13水規程10・全改、平16上下水規程9・平22上下水規程3・平26上下水規程8・一部改正)

(平13水規程10・全改、平16上下水規程9・平22上下水規程3・平26上下水規程8・一部改正)

(平16上下水規程9・全改、平26上下水規程8・一部改正)

(平16上下水規程9・全改、平26上下水規程8・一部改正)

(平16上下水規程9・全改、平26上下水規程8・一部改正)

(平16上下水規程9・追加)

(平16上下水規程9・追加)

(平16上下水規程9・追加)

(平16上下水規程9・追加)

(平10水規程7・全改、平12水規程4・旧第39号様式繰上、平16上下水規程9・一部改正)

(平15水規程5・全改)

(平16上下水規程9・全改、令6上下水規程8・一部改正)

(令6上下水規程8・追加)

(平14水規程6・全改、平16上下水規程9・平22上下水規程3・平26上下水規程8・一部改正)

(平16上下水規程9・全改)

(平12水規程4・追加、平16上下水規程9・一部改正)

(平12水規程4・追加、平16上下水規程9・一部改正)

(昭和60水規程2・全改、平5水規程2・一部改正、平12水規程4・旧第61号様式繰上・一部改正、平16上下水規程9・一部改正)

(平16上下水規程9・全改、平28上下水規程4・令3上下水規程4・一部改正)