更新日:2023年10月16日

ページID:96487

ここから本文です。

森林環境税

森林環境税とは

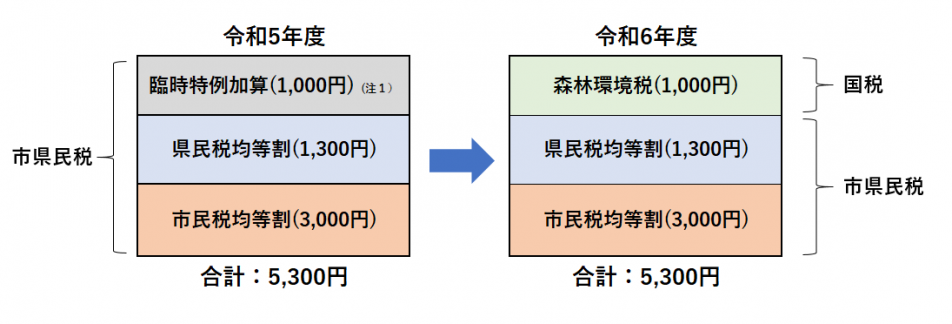

森林環境税は、わが国の温室効果ガス排出削減目標の達成や、災害防止を図るための森林整備等に必要な地方財源を安定的に確保する目的で、平成31年度税制改正により創設された国税で、令和6年度から課税されます。

森林環境税の納税義務者

国内に住所を有する個人

森林環境税が課税されない人

- 生活保護法の規定による生活扶助その他これに準ずるものとして政令で定める援助を受けている人

- 障害者、未成年者、寡婦またはひとり親に該当する人で、前年の合計所得金額が135万円以下である人

- 前年の合計所得金額が、次の金額以下の人

| 同一生計配偶者および扶養親族がいない場合 | 45万円 |

| 同一生計配偶者および扶養親族がいる場合 |

次の計算式で求めた金額 (計算式)35万円×(本人、同一生計配偶者及び扶養親族の合計数)+31万円 |

森林環境税の税率

1,000円(年額)

森林環境税の賦課徴収

森林環境税は、市・県民税均等割の賦課徴収と併せて行われます。

(注1)東日本大震災復興基本理念に基づき、平成26年度から令和5年度までの10年間、臨時特例により年額1,000円(市500円、県500円)が加算されています。

関連リンク:総務省森林環境税及び森林環境譲与税について(外部サイト)

関連リンク:林野庁森林環境税及び森林環境譲与税について(外部サイト)